- República Empresa

- Posts

- La energía se paga sola

La energía se paga sola

República Empresa

7 de febrero de 2026

Buenos días, aquí están sus lecturas sabatinas.

María José Aresti abre la edición con un secreto a voces del sector eléctrico. La frase, registrada en el texto, funciona como diagnóstico y como señal de mercado: “No hay energía que se quede sin comprador”.

También publicamos una versión sintetizada —la conversación completa está en la web— de la entrevista con el ingeniero japonés Kit Miyamoto. Solemos pensar que la ingeniería estructural se limita a seguridad y durabilidad. En el marco del 50 aniversario del terremoto de 1976, enfocamos la conversación en una pregunta más empresarial: cómo tratar los edificios como activos.

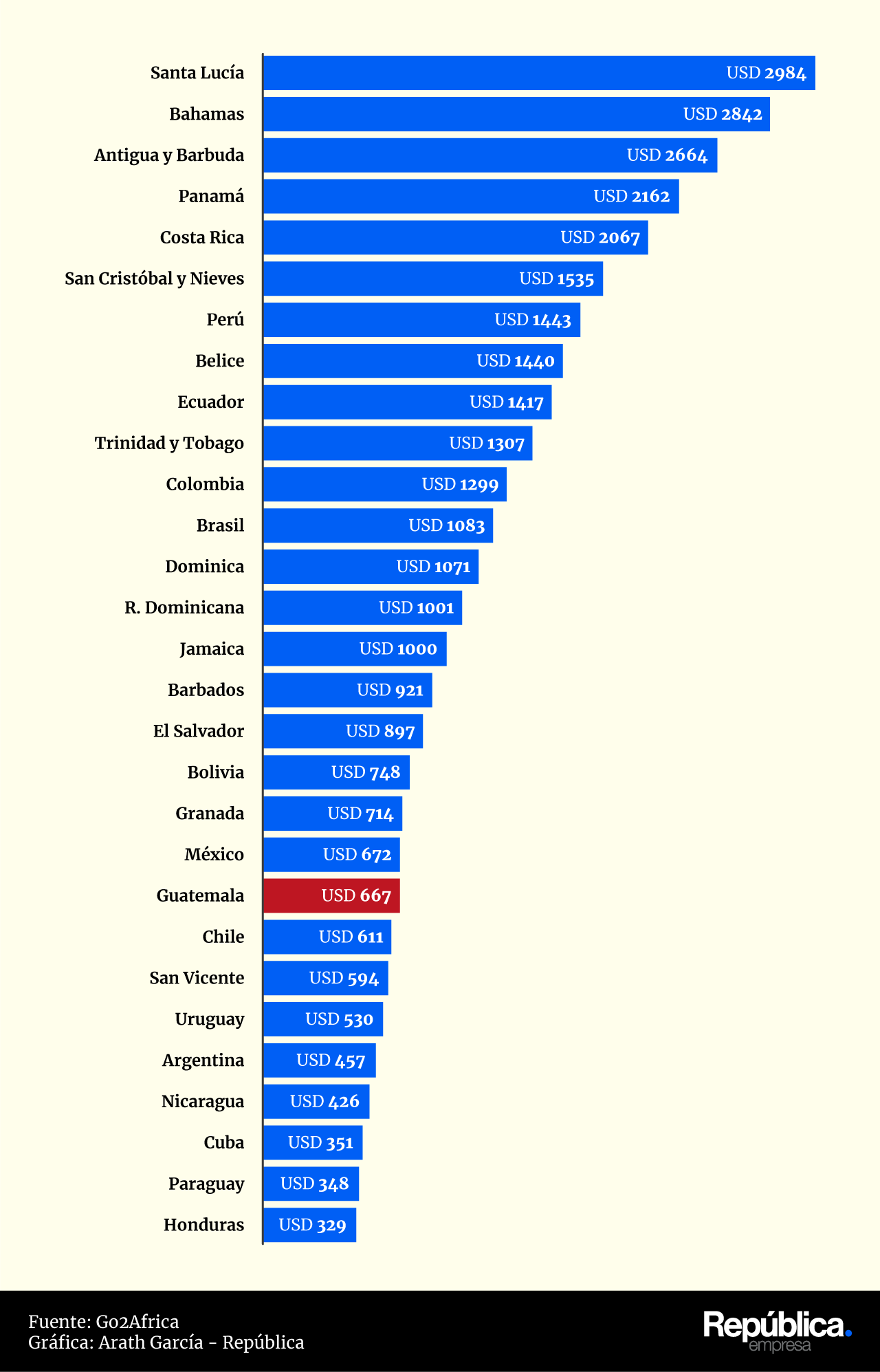

Además, incluimos una gráfica con el gasto promedio por país en Centroamérica y el Caribe. El ranking de Go2Africa deja un dato incómodo: en turismo, el precio no siempre sigue al volumen, sino al tipo de visitante y a la experiencia que compra.

| |||||||

María José Aresti

Financiar energía: se consume más y ahora toca financiar capacidad

593 palabras | 3 minutos de lectura

Guatemala está en un momento favorable para financiar nuevos proyectos energéticos. El consumo sube, el mercado privado gana peso y el sistema muestra señales operativas que permiten planificar. La oportunidad es convertir demanda en contratos estables y atraer capital.

Por qué importa. La energía deja una señal económica útil: más consumo, mejor desempeño operativo y precios que facilitan la planificación. Cuando la demanda crece y el sistema responde, eleva la confianza para invertir y financiar proyectos de largo plazo.

En el primer cuatrimestre de 2025, el país demandó 4693 GWh, un alza del 2.8 %. La demanda máxima llegó a 2204 MW, un récord y un crecimiento de un 6.7 %, según el MEM.

Más demanda implica más necesidad de capacidad instalada y financiamiento para sostener el ritmo de la economía.

El pago mensual convierte a la energía en un flujo predecible. Alfonso González, presidente de AGER, lo resume: “Nos pagan puntualmente todos los meses”. Esa regularidad atrae banca e inversionistas.

Visto y no visto. Durante el ZIMA Talks – 7.ª edición, actores de la industria enfatizaron que el subsector eléctrico ofrece escala, contratos robustos y flujos estables. El “Project Finance” funciona mejor en activos de vida larga y alto capital, sujetos a contratos y pólizas.

Marco Monje, oficial de Inversiones Senior de BID Invest, explica que una estructura bien armada permite acceder a plazos más largos y mejores condiciones, y abre la puerta a refinanciar una vez que operan los proyectos.

Desde lo legal se asegura la gobernanza y contratos. Las cláusulas prevén incumplimientos y permiten que el proyecto siga, incluso si un actor cambia. Baja el riesgo y sube la bancabilidad.

Otro pilar son los seguros. En construcción, protegen ante retrasos y daños. En operación, cubren interrupción de negocio, incluso si el golpe está en la línea de transmisión y no en la planta. Para un país expuesto a eventos naturales, esa póliza puede inclinar la balanza del crédito.

Visto y no visto. Guatemala tiene una demanda creciente, recurso abundante y repago confiable. González recordó que desde 2004, la demanda eléctrica crece más rápido que el PIB. “Todo lo que producimos se vende. No hay energía que se quede sin comprador.”

El país cuenta con más de 170 plantas y apunta a superar 200 hacia 2027. La generación no renovable cayó un 23.1 %. La solar dio un salto: pasó de 17 a 21 plantas en operación con 196.4 MW efectivos en los primeros meses de 2025.

En el subsector eléctrico, la inversión estimada es de más de USD 12 000M. Solo con la licitación de 1400 MW (PEG-5), se espera movilizar unos USD 2500M únicamente para generación.

En el mercado privado, el consumo no regulado subió de 2530.38 GWh (2015) a 4306.89 GWh (2025). Esa escala sostiene contratos a largo plazo entre un desarrollador de energía renovable y un consumidor.

Lo que sigue. El mercado envía dos señales que ordenan el financiamiento: la licitación más grande de la región y un tramo privado con peso. Las licitaciones cubren cerca del 60 % de la demanda; el otro 40 % se define en contratos entre grandes usuarios, generadores y comercializadores.

La tarea inmediata es escalar sin perder disciplina: contratos con historial, cláusulas ejecutables y estructuras que la banca pueda modelar y comparar.

Los panelistas insistieron en que el segundo paso es blindar riesgos: pólizas sólidas en construcción y operación, para que el proyecto sobreviva a fricciones y eventos naturales.

Con 4300 MW adicionales proyectados hacia 2040 y más renovables, hay espacio para generación, almacenamiento y redes, según el MEM.

| |||||||

Ximena Fernández

Islas tipo resort lideran el ranking de gasto turístico

La gráfica no mide popularidad turística, sino el ticket promedio que captura cada destino. Por eso el ranking se lee como precio, no como llegadas. En la práctica, la región se parte en dos ligas: la del resort, que cobra por exclusividad, y la del “precio”, más competitiva.

En la liga alta mandan las islas tipo resort. Santa Lucía encabeza con USD 2984 y Bahamas le sigue con USD 2842. Ambos destinos se posicionan con experiencias exclusivas y atraen viajeros de alto gasto. Antigua y Barbuda, con USD 2664, refuerza el patrón del Caribe premium.

Guatemala queda en el tramo medio-bajo: puesto 21 de 29, con USD 667. Está prácticamente alineada con México (USD 672) y por encima de Chile (USD 611), pero muy lejos del techo caribeño. La señal es directa: para escalar, el reto es subir gasto por visitante.

| |||||||

UN MENSAJE DE LAFISE

Gestión financiera: LAFISE refuerza su rol estratégico

Gestión financiera con respaldo regional se vuelve decisiva cuando las empresas guatemaltecas buscan crecer con orden. LAFISE combina experiencia, presencia internacional y soluciones integradas para acompañar decisiones financieras estratégicas, con escala, información y visión de largo plazo.

Por qué importa. Las empresas necesitan socios financieros que entiendan operaciones regionales complejas y mantengan eficiencia en entornos cambiantes.

Opera en 11 países con más de 200 oficinas.

Más de 8,000 colaboradores especializados en finanzas corporativas.

Visión regional aplicada al contexto empresarial guatemalteco.

Lo indispensable. LAFISE estructura soluciones financieras que permiten controlar liquidez, financiar activos y simplificar la gestión regional.

Crédito empresarial para ordenar flujo de caja.

Leasing y Factoring hasta 100 % de financiamiento.

Operaciones multimoneda con asesoría especializada.

Lo que sigue. La gestión financiera apunta a integración, anticipación y decisiones responsables que sostienen el crecimiento empresarial mediante planeación alineada a una expansión sostenible.

Lea la nota completa aquí.

Por: María José Aresti

El código sísmico cumple una promesa: salva vidas. Pero, en términos de negocio, puede dejar el edificio como un activo “desechable” después del golpe, sin reparación viable y con paros operativos prolongados.

En entrevista con República Empresa, Kit Miyamoto, ingeniero estructural y fundador de Miyamoto International, insiste en pasar de “cumplir” a gestionar riesgo: aislamiento de base, monitoreo con acelerómetros, redundancia en funciones críticas y un seguro balanceado, porque la factura se siente en ingresos y mercado.

Cuando una empresa mide bien su riesgo sísmico, ¿qué decisión cambia primero: inversión en el edificio, en la operación o en el seguro?

—Hoy la mayoría construye según el código y asume que con eso alcanza. El problema es que el código apunta a lo que llamamos life safety, algo parecido a un choque de carros.

El carro se pierde, pero se salvan vidas. En edificios, la lógica es similar. Si usted cumple el mínimo, protege vidas, pero no necesariamente protege el activo.

Después de un terremoto grande, muchos edificios quedan, en la práctica, para desechar. Casi nunca se reparan. Por eso, en entornos de inversión se tiende a minimizar el gasto de capital y no pensar demasiado en desempeño post-sismo.

Además, existe un mito fuerte. Se cree que la construcción nueva es a prueba de terremotos si sigue el código más reciente, si la diseñan los mejores ingenieros y la construye la mejor empresa. No es cierto.

Lo que sí existe es la posibilidad de mejorar el desempeño con tecnología. Usted puede evitar que el edificio sea “desechable” con dispositivos que absorben el impacto para que no se rompa. Y, al mismo tiempo, puede bajar costos. Eso es algo que los inversionistas deberían mirar en serio.

¿Qué puede hacer una empresa en esos segundos de alerta previa para reducir daño y evitar paros?

—Entender que la resistencia sísmica suele ser más accesible de lo que la gente cree. A veces es extremadamente costoefectiva, y vale la pena revisarlo en los edificios y corregir una idea común. Mucha gente cree que el gran riesgo es el colapso del edificio. En realidad, la proporción de colapso suele ser de 1 a 2 %, así que 98 % no colapsa.

Eso no quiere decir que no haya daño. En el estudio de riesgo que hicimos aquí, el escenario es duro: cerca del 50 % de los edificios quedaría fuera de uso, con daño en distintos niveles. Y el impacto humano también es enorme: se proyectan alrededor de 50 000 a 60 000 muertes, cerca de 200 000 heridos y entre 2 y 3M de personas sin hogar.

Por eso, en el momento del evento, el riesgo típico para la mayoría no es el colapso total, sino los objetos que caen y los elementos que se desprenden. En general, salir corriendo suele causar lesiones. Con frecuencia, quedarse adentro y protegerse de lo que cae es más seguro.

El gobierno japonés habló de pérdidas de USD 17 591M por el sismo de inicios de 2024. ¿Dónde se siente ese golpe en las empresas?

—La mayor parte se siente en la pérdida de ingresos por participación de mercado.

En ese sentido, ¿cómo decide una empresa qué conviene “duplicar” o repartir en otra ubicación?

—La base es la redundancia. Identificar qué funciones, si fallan en un solo punto, paralizan todo el negocio.

Un banco es un buen ejemplo. No puede depender de un solo centro de datos. Debe tener respaldo y capacidad de operar desde otra ubicación. Esa lógica aplica también para energía, agua, comunicaciones y logística.

El terremoto de 2010 en Puerto Príncipe, Haití, lo mostró con claridad. Muchos negocios sobrevivieron mejor porque tenían su propia electricidad y su propio sistema de agua. No dependían de servicios públicos.

En Japón ocurre lo contrario con frecuencia. Todo está centralizado e interconectado. En 2011, aunque Tokio está a cientos de kilómetros del epicentro, se paralizó durante bastante tiempo por esa dependencia. Cuando no hay respaldo, el impacto se vuelve sistémico. En resumen, se necesita redundancia técnica y resiliencia social.

Para que la resiliencia se cumpla, ¿qué pesa más en el mercado: lo que exigen bancos, las aseguradoras o los grandes compradores?

—El seguro es interesante porque pone precio a la resiliencia. Si usted tiene un edificio más resiliente, controla mejor cuánto seguro necesita y cuánto riesgo decide retener.

La idea clave es que no conviene transferir todo el riesgo al seguro. Eso es gestión de riesgo: combinar reducción del riesgo con transferencia del riesgo. Tener ambos es mucho más eficiente.

Además, el seguro no cubre todo. Por ejemplo, la pérdida de participación de mercado. Si la empresa se detiene y su competencia no, la póliza no le devuelve esa posición.

Los edificios resilientes tienden a tener mayor valor como activo, sobre todo donde el público entiende el riesgo y está dispuesto a pagarlo. Aquí también hay conciencia del riesgo.

Por eso insisto en que la tecnología tiene que mejorar seguridad y resiliencia, pero debe tener sentido económico. Si es mucho más caro, el mercado no lo compra. Si es más seguro y además más barato, para mí es un “no-brainer.”

Esto no se resuelve mirando solo el edificio. Hay que ver ingresos y participación de mercado, pero también cadena de suministro. De dónde vienen los insumos, cómo está el puerto, cómo está el aeropuerto, de quién depende la operación. Todo eso es gestión de riesgo vista de manera integral.

Un comentario final…

—Los terremotos van a ocurrir. Eso es 100 % seguro. Lo único que no sabemos es cuándo. Puede ser ahora o dentro de cinco años.

Por eso hacer prevención hoy es mejor que reaccionar después. El problema es que muchas inversiones se hacen cuando ya ocurrió el desastre. Siempre pasa igual. Después de un gran terremoto hay una ventana de unos cinco años en la que la gente invierte; luego vuelve a dejarlo.

Las empresas que se mantienen en pie y siguen operando después del sismo suelen salir fortalecidas, en parte porque la competencia se reduce.

La disrupción social es enorme. Justamente por eso, quienes resisten y siguen operando tienden a hacerlo muy bien después.

La entrevista se realizó en inglés. Esta es una versión traducida.

Puede leer el texto completo en este enlace.

| |||||||