- República Empresa

- Posts

- Puerto Quetzal: otra raya al elefante rosa

Puerto Quetzal: otra raya al elefante rosa

República Empresa

21 de marzo de 2026

Sábado, por fin. Con menos ruido y más margen para pensar.

Hay problemas nacionales que hace rato dejaron de sorprender. Puerto Quetzal suma otra raya, sí, aunque no al tigre, sino al elefante rosa de la logística guatemalteca: ese que todos ven, todos padecen y que, aun así, sigue ahí, restándole competitividad al país.

El hilo principal pone el foco donde realmente incomoda: la congestión ya no es solo a una fila de barcos esperando turno. Es un costo carísimo para las empresas y el consumidor final. Y cuando descargar fuera de Guatemala —para irse a muelles vecinos— entra en la ecuación, el problema deja de ser portuario. Pasa a ser una señal competitiva.

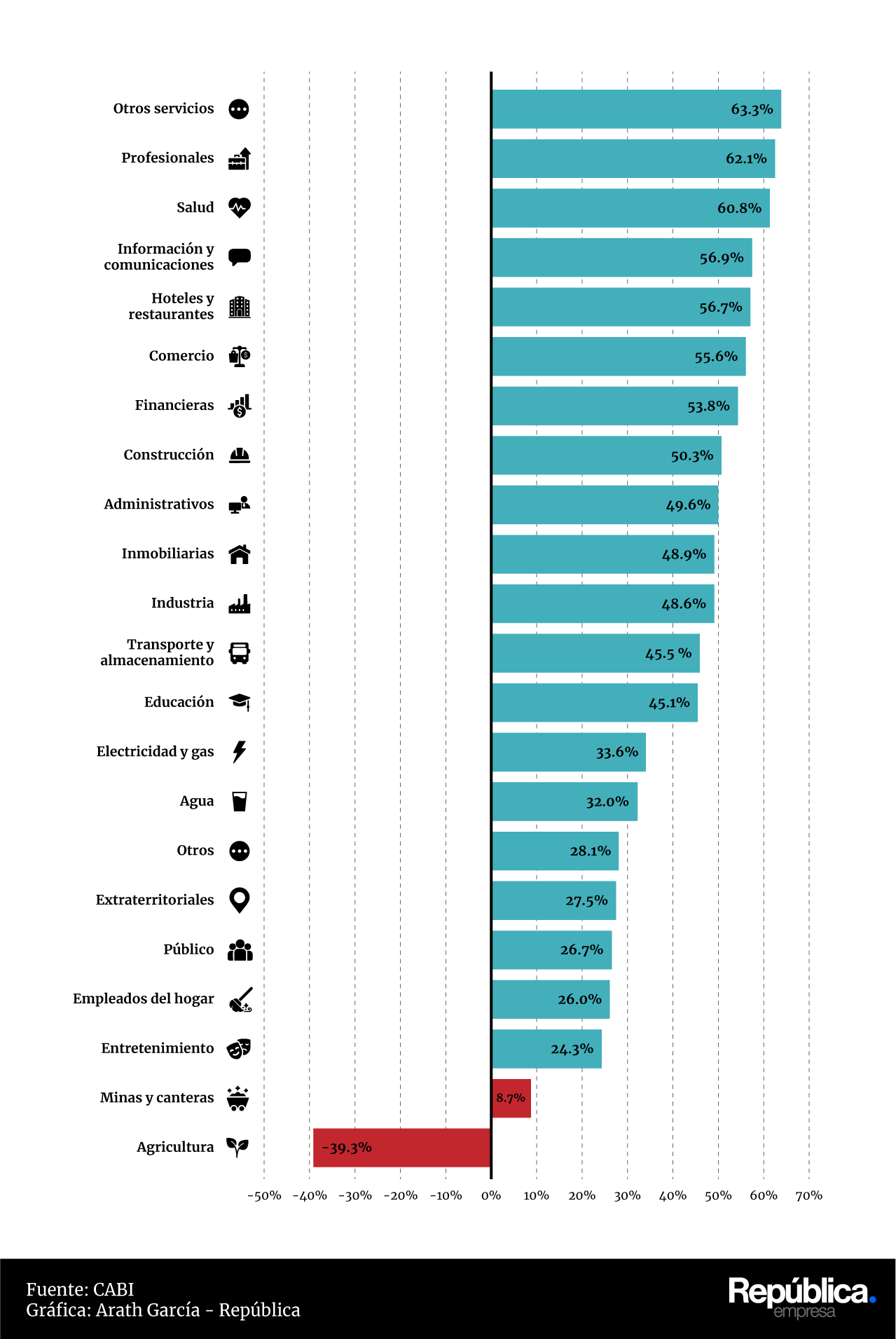

El segundo contenido es una gráfica que ayuda a abrir más el plano. La urbanización empuja un nuevo mapa económico y mueve el peso hacia actividades más urbanas, corporativas y de mayor valor agregado, impactando positivamente en los ingresos de las personas.

Y está Ormuz. Esta vez conviene no quedarse en el reflejo del petróleo, la inflación o el crédito más caro —eso lo abordamos el jueves. Para el agro, el punto delicado pasa por fertilizantes, disponibilidad de insumos y margen de operación. A diferencia de la invasión de Rusia a Ucrania, que afectó precios y abastecimiento de granos en 2022, hoy el golpe todavía no está ahí. La pregunta incómoda es: ¿cuánto durará?

Si usted produce, importa, exporta o está reevaluando costos de operación, esta edición ofrece algo bastante más útil que una alarma semanal: criterio para entender qué se está volviendo más caro, más lento y menos competitivo.

| |||||||

María José Aresti

Puerto Quetzal: el costo de una congestión anunciada

713 palabras | 4 mins de lectura

El problema de Puerto Quetzal ya no se mide solo en barcos esperando turno. También en algo más delicado: que descargar fuera de Guatemala empiece a entrar en la ecuación de costo de algunas empresas. Cuando eso ocurre, la congestión deja de ser un obstáculo operativo y se convierte en una advertencia sobre la competitividad del país.

Por qué importa. Cuando una empresa empieza a comparar el costo de esperar semanas en fondeo con movilizar sus importaciones hacia muelles de países vecinos, el problema deja de ser portuario y se vuelve económico. En ciertos casos, operar fuera puede resultar menos costoso que hacerlo en puerto nacional.

Juan Carlos Zapata, director ejecutivo de FUNDESA, explica que algunas empresas de alimentos ya están trayendo su carga desde México o El Salvador. “Prefieren el costo terrestre. Esa es la gran limitante que como país estamos teniendo”, señala.

La lectura de fondo marca un punto de quiebre. La congestión no solo encarece la operación local, sino que empieza a volver comparables alternativas que, en condiciones normales, deberían ser excepcionales.

El costo logístico ya representa el 30 % del precio final, frente a un promedio del 20 % en Latinoamérica y de un 10 % en economías desarrolladas. Esa brecha ayuda a entender por qué el problema portuario no es un atasco aislado, sino una expresión más amplia del costo país.

Punto de fricción. Una embarcación detenida puede costar entre USD 3000 y USD 8000 diarios solo por el uso del barco, sin contar tripulación, combustible ni carga. Ese sobrecosto no lo absorben armadores y operadores. Se traslada al cliente y termina bajando por toda la cadena hasta el consumidor.

Cuando las esperas se vuelven demasiado largas, algunas empresas empiezan a preguntarse si no resulta más razonable descargar en otro puerto y mover la mercancía por tierra hacia el país. Pero esa salida no es automática.

Armando Jacomino, consultor internacional en logística y comercio marítimo, introduce un matiz clave. Buena parte de la congestión afecta a buques graneleros, no a carga contenerizada, que no se desvía con facilidad.

“Incluso descargar fuera de Guatemala no es una solución sostenible”, opina. Mover granel desde otro país exige transporte especializado, aduanas, cruces fronterizos y una operación terrestre mucho más pesada. Esa opción ya revela una falla en la competitividad portuaria.

Ecos regionales. La presión sobre Puerto Quetzal también se entiende mejor cuando se mira el mapa. En carga a granel, las alternativas existen, pero ninguna es simple. Acajutla —en El Salvador— no tiene la escala ni la infraestructura para absorber ese volumen con eficiencia.

Corinto —Nicaragua— aparece como una opción más plausible en términos técnicos, pero la distancia encarece la ruta terrestre y vuelve más pesada toda la operación. Ahí el problema ya no es solo portuario, sino también de traslado, aduanas y costo final.

México entra como la salida más evidente. Sus puertos en el Pacífico ofrecen mayor capacidad, aunque también obligan a sumar cruces fronterizos, tiempos adicionales y una factura más alta. Incluso Panamá tuvo una revisión de costos logísticos para medir brechas en eficiencia, costos, sostenibilidad y digitalización.

La señal es incómoda para Guatemala. Aun en una región con opciones limitadas, la situación en Quetzal empieza a empujar a algunas empresas a comparar rutas que antes ni siquiera entraban en la discusión.

Balance. Lo más preocupante es que Puerto Quetzal pierda terreno como ruta lógica de entrada al país. “El estado de los puertos define la eficiencia, define los costos y nuestra capacidad de competir”, asegura Carla Caballeros, directora ejecutiva de CAMAGRO.

Una de las diferencias más importantes es la programación. A nivel internacional, los buques operan con citas o ventanas reservadas para planificar. La falta de esa previsibilidad en Guatemala se traduce en una operación más incierta y, por tanto, cara.

Si una carga termina descargando fuera, también se pierde movimiento portuario, ingresos por servicios, trabajo para estibadores, actividad para transportistas, gestión aduanal y parte de la rotación económica asociada al desembarque. El costo, otra vez, no se queda en el puerto. Se reparte por toda la cadena, según Jacomino.

El traslado de desembarque a otros países no debería leerse solo como un desvío logístico. Es una advertencia competitiva. El mercado empieza a considerar que la ineficiencia portuaria guatemalteca puede resultar más cara que buscar una salida imperfecta en otro lado.

| |||||||

Ximena Fernández

Urbanización empuja nuevo mapa económico

188 palabras | 1 min de lectura

La urbanización concentra población en ciudades y también reordena la economía. El fenómeno se observa principalmente en los sectores profesional, comercio y salud, áreas en las que la urbanización impacta en más del 50 % de su desarrollo.

En Guatemala, cerca del 57 % de la población vive en áreas urbanas. Y el ritmo no está destinado a disminuir. Cuando se alcance el 60 % de urbanización, el proceso se acelerará, según Charles Hess, CEO de CABI Data Analytics.

Ese cambio importa porque, conforme avanza la urbanización, suele elevarse el ingreso per cápita. “La urbanización trae riqueza”, resume Hess, quien a su vez afirma que este suceso comenzará en el interior del país.

Con ese proceso, las actividades más corporativas tienden a concentrarse en ciudades más desarrolladas y ganan peso sectores como servicios, construcción, educación e inmobiliaria. Al mismo tiempo, parte de la actividad agrícola pierde espacio a medida que la ciudad se expande y la economía se vuelve más compleja.

Para Hess, dicha transición implica que una parte de la producción rural migre hacia sectores de mayor valor agregado, con potencial de elevar el ingreso promedio de la población.

| |||||||

UN MENSAJE DE GRUPO COFIÑO

Movilidad sin límites: el nuevo Toyota bZ4X

Toyota acelera su apuesta por la movilidad eléctrica con el bZ4X, un SUV clave dentro de la visión global Beyond Zero. El modelo busca reducir emisiones, crear valor ambiental y social más allá del carbono. En Guatemala, Cofiño lo posiciona como una propuesta de movilidad sostenible alineada con innovación, tecnología y libertad de movimiento.

El bZ4X es un paso real de Toyota hacia un futuro con menos emisiones y con una plataforma BEV dedicada. Además, con una autonomía superior a 573 km y opciones de batería con carga optimizada. La arquitectura e-TNGA mejora estabilidad y experiencia de conducción, mientras Toyota Safety Sense refuerza la seguridad activa y pasiva.

El concepto Beyond Zero integra confort premium, navegación inteligente con estaciones de carga y diseño aerodinámico digitalizado. Toyota busca consolidar su liderazgo global en electrificación y movilidad sostenible, con el bZ4X como plataforma estratégica para América Latina y mercados emergentes. Consultas de disponibilidad en el sitio de Toyota Guatemala.

Braulio Palacios

El reloj de Ormuz pesa más sobre el agro que el petróleo

750 palabras | 4 mins de lectura

La tensión actual en el Estrecho de Ormuz no se limita a un barril más caro para el agro guatemalteco. El punto sensible aparece cuando ese shock se traslada a fertilizantes y otros insumos clave. En un sector que crece por debajo de la economía, la variable que ordena todo no es el precio del petróleo, sino cuánto tiempo se prolongue el conflicto.

Por qué importa. Ricardo Rodríguez, analista económico senior de CABI, ordena el problema en una variable clave: la duración. Si el conflicto dura semanas, el golpe puede quedarse en un episodio transitorio de precios. Si se extiende por meses, la presión entra de lleno a costos, logística y acceso a insumos para el agro.

Guatemala no enfrenta, por ahora, un riesgo macro comparable al de la crisis global por el conflicto Rusia-Ucrania. La economía en 2022 pudo absorber un episodio inflacionario fuerte sin colapsar, pero eso no refleja la operación diaria.

Esa diferencia entre macro y micro importa porque el agro es un sector intensivo en combustibles y fertilizantes —es más de un tercio de sus insumos. Absorbe primero el golpe en márgenes y planificación de cosechas. Ahí el tiempo se vuelve costo.

Rodríguez lo resume en una frase breve: “Todo depende de la duración”. Más que adivinar hasta dónde sube el barril, su lectura busca detectar cuándo un sobresalto geopolítico empieza a convertirse en problema operativo.

Datos clave. Desde el inicio del conflicto, el WTI subió alrededor de un 45 % y volvió a niveles no vistos desde finales de 2022. La comparación ayuda a leer mejor el momento: el salto actual luce abrupto, aunque todavía por debajo de los picos absolutos de entonces.

Ese encarecimiento ya empezó a sentirse en combustibles. La gasolina prémium ronda USD 4.69 por galón en EE. UU., con un alza cercana al 20 %. En Guatemala, el promedio ronda los GTQ36.48, un 25 % más.

La otra señal crítica está en fertilizantes. La urea volvió a encarecerse y el Golfo concentra el 45 % de las exportaciones mundiales, justo cuando China restringe ventas externas y Rusia ya operaba con cuotas.

Por eso Rodríguez aterriza el riesgo en que “la preocupación no es el precio, sino la disponibilidad”. El problema no sería pagar más, sino no conseguir fertilizante a tiempo cuando los principales exportadores prefieren suplir a sus propias industrias.

Visto y no visto. Un rasgo clave es que este conflicto no se parece del todo al de Rusia y Ucrania, que alteraron la oferta de maíz y trigo. Ahora el golpe es sobre todo a energéticos, fertilizantes y costos logísticos. Esa diferencia baja el tono del riesgo para Guatemala, sin volverse irrelevante.

Las gráficas de trigo y maíz sí muestran presión, pero muy lejos de los picos que dejó la invasión rusa. El índice agrícola también repunta, aunque sin una dislocación comparable a la del primer trimestre del 2022.

Ese contraste importa porque hoy no se observan implicaciones directas sobre inflación alimentaria ni sobre abastecimiento interno. Guatemala enfrenta, por ahora, un choque más concentrado en insumos, transporte y costos de operación.

Rodríguez insiste en una lectura no alarmista: “No es un impacto de primer orden”. Tampoco ve, hasta ahora, una escalada regional mayor. El conflicto sigue siendo focalizado y la pregunta —insiste el analista económico— vuelve a ser el tiempo.

Balance. El problema llega, además, a un agro que ya venía perdiendo ritmo antes de Ormuz. Las cifras más recientes de BANGUAT —todavía previas a este episodio— muestran un sector creciendo 2.06 %, frente a un 4.25 % del PIB. El conflicto no crea esa debilidad, pero sí puede amplificarla.

El detalle por subactividad confirma que el golpe no fue parejo en 2025. El cardamomo cayó 18.62 % y el café 4.69 % —pese a los buenos precios internacionales—, mientras que el banano —mejor posicionado— creció 4.95 %. La foto muestra una fragilidad desigual dentro del agro.

Esa lectura importa porque el sector ya cargaba problemas propios de productividad, clima y desempeño exportador. Ormuz no genera esa fragilidad, pero sí presiona desde la región del Medio Oriente y vuelve más visible una situación estructural.

El dato final —y uno de los más relevantes expuestos en un webinar organizado por CAMAGRO— cierra el argumento: combustibles y fertilizantes son el 33.9 % del consumo intermedio en el sector y, en algunos cultivos, el 73.5 %. Si el mercado se normaliza, el golpe se modera; si no, se resiente con cada paso de aguja en el reloj del Estrecho de Ormuz.

| |||||||